La verifica delle trasmittanze nell’ambito delle detrazioni fiscali: dubbi interpretativi

La pubblicazione delle ultime FAQ del MiSE ha dato origine ad alcuni aspetti controversi relativi alla verifica delle trasmittanze finalizzata alle detrazioni fiscali. In questo articolo presenteremo le considerazioni dell’ENEA a tal proposito.

Le ultime FAQ pubblicate dal Ministero dello Sviluppo Economico, nel Dicembre del 2018, hanno fornito diversi chiarimenti interpretativi sia sul DM Requisiti Minimi che sul DM Linee guida. Tra questi chiarimenti, è fondamentale la FAQ 3.16 che specifica le modalità operative con cui effettuare la corretta verifica delle trasmittanze delle strutture comprensive dei ponti termici. Secondo questa FAQ, infatti, la verifica della trasmittanza deve essere eseguita per tutte le strutture della stessa tipologia, indipendentemente dall’orientamento, dallo spessore e dalla stratigrafia delle diverse porzioni. Inoltre, viene specificato che le tipologie di strutture sono quelle definite nell’Appendice B del Decreto Requisiti Minimi, ovvero:

- strutture opache verticali;

- strutture opache orizzontali di copertura;

- strutture opache orizzontali di pavimento.

Ciò equivale a dire che le trasmittanze comprensive dell’effetto dei ponti termici devono essere mediate per tipologia e di conseguenza, per ognuna di esse, ci sarà un’unica struttura “media” da confrontare con il limite di legge.

Questa nuova modalità operativa, tuttavia, si pone in netto contrasto con le procedure di verifica delle strutture nell’ambito delle detrazioni fiscali. In questo caso, infatti, le strutture non possono essere verificate in modo unitario, e quindi con un valore medio, in quanto la verifica è strettamente puntuale e legata alle singole stratigrafie.

In merito a tali problematiche, dunque, sono stati richiesti chiarimenti all’ENEA che così risponde:

Il decreto 19 febbraio 2007 e successivi aggiornamenti fà riferimenti specifici al Dlgs 192/05 sia per le definizioni che per le questioni tecniche. La logica delle detrazioni fiscali è premiare gli interventi di efficienza energetica nelle ristrutturazioni che hanno un’efficienza energetica maggiore di quella definita per normativa nazionale, e le trasmittanze minime da rispettare nel caso di ristrutturazione prescritte dal decreto “requisiti minimi” del 26 giugno 2015 sono comprensive dei ponti termici, per cui non è possibile confrontare due grandezze che non sono omogenee. Riteniamo inoltre che le verifiche debbano essere eseguite sulla media delle singole facciate.

L’ENEA, dunque, conferma che la verifica delle strutture debba essere effettuata tenendo conto dei ponti termici e soprattutto in modo puntuale e non per tipologia. Le strutture, infine, devono essere mediate per facciate.

Il progettista, pertanto, deve tener conto di questi due comportamenti nel caso di una pratica finalizzata alle detrazioni fiscali: durante l’iter autorizzativo, infatti, le strutture saranno verificate per tipologia, mentre per le verifiche strettamente inerenti le detrazioni la verifica verrà effettuata in modo puntuale.

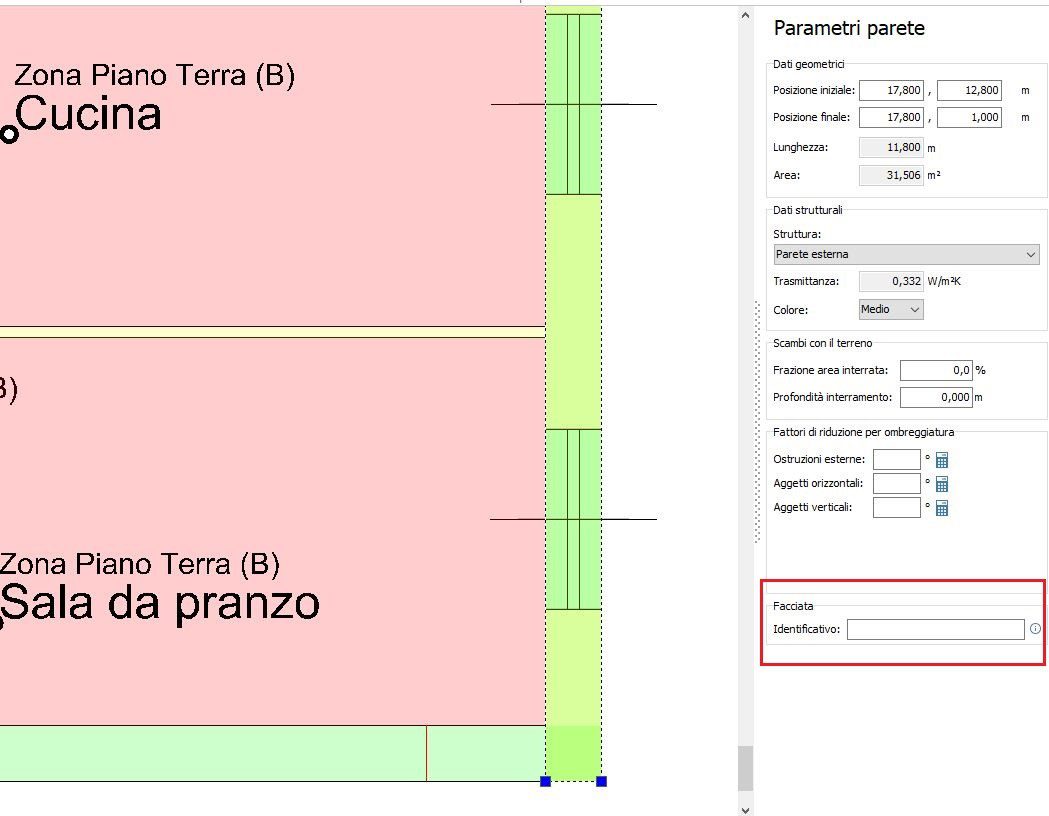

A livello operativo, nel caso di detrazioni fiscali, Termo mostrerà il campo “facciata”:

Questo consente di definire le varie facciate, semplicemente introducendo una dicitura a propria scelta, e quindi aggregare le strutture in modo da rispettare le indicazioni dell’ENEA e allo stesso tempo ottimizzare il calcolo dei ponti termici.

Leggi tutti i dettagli sul software Namirial Termo